材料,指加工后直接构成产品实体或主要部分的原料、主要材料与外购半成品,以及有助于产品形成的辅助材料等。2.直接人工,指为了生产产品、提供服务需要向相关职工支付的职工薪酬。3.制造费用,指在生产过程中所发生的那些除了直接材料及直接人工以外的各种费用,具体指企业各个生产单位为组织和管理生产所发生的费用。在现行的成本核算全程,“生产成本”各级账户都是以上述的成本项目设置专栏组织核算,因此,通过现行的产品生产成本的核算,就单位产品而言,得到的产品成本结构信息仅是经济用途的结构,企业管理人员据此计算产品成本的构成比率,并对单位产品成本的各个影响因素进行成本分析,从而进行成本控制。

材料,指加工后直接构成产品实体或主要部分的原料、主要材料与外购半成品,以及有助于产品形成的辅助材料等。2.直接人工,指为了生产产品、提供服务需要向相关职工支付的职工薪酬。3.制造费用,指在生产过程中所发生的那些除了直接材料及直接人工以外的各种费用,具体指企业各个生产单位为组织和管理生产所发生的费用。在现行的成本核算全程,“生产成本”各级账户都是以上述的成本项目设置专栏组织核算,因此,通过现行的产品生产成本的核算,就单位产品而言,得到的产品成本结构信息仅是经济用途的结构,企业管理人员据此计算产品成本的构成比率,并对单位产品成本的各个影响因素进行成本分析,从而进行成本控制。

(二)设计“生产成本”账户的专栏

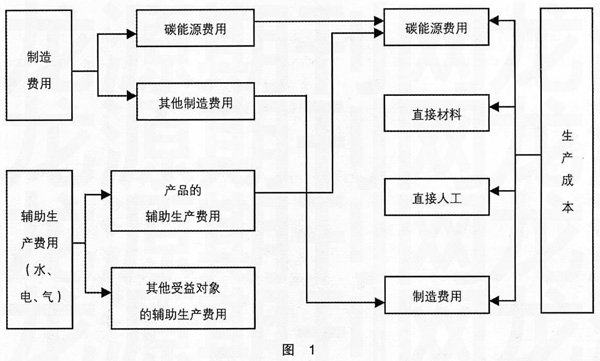

为了满足碳排放计量的要求,对产品成本会计核算过程中成本类账户的专栏必须重新设计。首先设计“生产成本”账户的专栏。一般来说,产品生产过程的能源耗费主要体现在对水、电、气等的消耗。电、气等能源的耗费导致碳的排放,而水的加工也要耗费电,同样会引起碳排放问题。这些耗费在传统成本核算过程一部分直接计入产品成本的“直接材料”专栏,另一部分则与其他间接费用一起在期末分配计入产品生产成本中的“制造费用”专栏。因此,为了便于对产品生产的能源耗费进行计量和评价,需要对产品生产成本会计核算过程中“生产成本”账户的专栏重新梳理,设置如下:1.碳能源费用,指产品生产过程中消耗的能够直接或间接地引起CO2排放的能源的费用。比如水、电、气等。2.直接材料,指加工后直接构成产品实体或主要部分的原料、主要材料与外购半成品,以及有助于产品形成的辅助材料等扣除含碳能源费用的部分。3.直接人工。4.制造费用。这里的制造费用内容应从传统的“制造费用”内容中扣除掉“碳能源费用”,从而把产品成本中的“碳能源费用”全部归集在“生产成本——碳能源费用”专栏下,明确清晰地进行计量。

(三)设计“制造费用”账户的专栏

和“生产成本”账户一样,在“制造费用”账户中也要开辟出“碳能源费用”专栏,对产品生产过程中无法直接计入“生产成本”账户的间接费用所含的“碳能源费用”进行汇总。期末在分配制造费用时,应注意:1.“制造费用”账户的“碳能源费用”专栏,归集了企业为生产产品和提供劳务而发生的各项间接费用中能够直接或间接地引起CO2排放的能源的费用。2.对于“制造费用”账户中归集的“碳能源费用”,要单独进行分配,分配后结转入“生产成本”账户中的“碳能源费用”专栏,分配的方法和标准要按照受益性原则根据具体情况进行分析。3.“制造费用”的其他费用归集与分配按照传统的成本会计核算方法。产品成本计算过程使用的主要会计科目是“生产成本”和“制造费用”,其他有关成本核算的程序比如生产费用在期末完工产品和在产品之间的分配仍然按照传统的成本会计方法,本文在此不再赘述。

(四)关于“生产成本—辅助生产成本”账户的说明

在现行成本会计核算体系中,专门从事供水、供电、供气的生产单位发生的所有费用都通过“生产成本——辅助生产成本”账户进行归集和核算,期末计算水、电、气的实际总成本和单位成本,采用一定的标准,在接受产品的各受益对象之间进行分配,转入各受益对象的成本费用账户。对于单一提供水、电、气的生产单位来说,它们所发生的费用都是“碳能源费用”。因此,不需要进行专门的专栏归集,辅助生产费用的分配方法也可以根据企业的具体情况选用直接分配法、一次交互分配法等。不同的是,为了归集产品成本中的“碳能源费用”,在计算出各受益对象应承担的水、电、气费用进行账务处理时,要把分配给“生产成本——基本生产成本”的费用计入各产品的“生产成本——基本生产成本——碳能源费用”专栏。对于不是单一提供水、电等资源的辅助生产费用,比如提供自制工具和模具、自制材料和包装物的辅助生产单位费用的归集,则参照上述所陈述的主要产品的费用归集方法进行核算,主要是在各核算环节为“碳能源费用”开设专栏,从而有效、可靠地计量产品生产环节碳的排放。

(五)计量产品生产成本碳排放的基本思路

通过对“生产成本”和“制造费用”专栏的重新梳理,计算得到的完工产品的总成本构成将会如下列示:碳排放费用、直接材料、直接人工、制造费用。根据以上探讨,对产品生产环节的“碳能源费用”计量的基本思路如图1。

三、产品生产碳排放计量的重要意义

1.产品生产碳排放的计量是提高企业产品国际竞争力的有效手段。对企业产品生产的碳排放进行监测,摸清其碳排放程度,可使企业获得明确的信息,企业管理者可以进行成本构成分析,及时了解企业产品的能源耗费程度,改善产品的生产过程,进行成本控制、指导产品生产提供依据,提高其在国内外市场的竞争力。

2.产品生产碳排放指标是政府制定相关政策的数据基础。产品生产碳排放的统计指标可以为我国“低碳产品”的认证提供数据资料,政府可以设定明确的碳排放上限,从而针对有关“低碳产品”实施一些鼓励政策,比如:税收优惠、融资优惠等。

3.产品生产碳排放指标为中国及全球经济和社会的可持续发展提供支持。对企业产品生产的碳排放进行统计,并依据其进行政策限制,必将使企业及地方政府关注这一问题并采取低碳技术等降低其产品生产碳排放,为我国及全球经济和社会的可持续发展作出贡献。

【参考文献】

[1] 中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2010:395-408.

[2] 谢晓峰.“低碳经济”对我国企业环境会计的影响和意义[J].会计师,2010(2):18-19.

[3] 周志方,肖序.国际碳会计的最新发展及启示[J].经济与管理,2009,23(11):92-95.

[4] 杨文杰.美国环境会计的实践及其对我国的启示[J].商业会计,2009(24):51-52.